Serviceletter

#Update Grundsteuerreform

Informationsschreiben der Länder, Identifizierung der Mandanten, Umsetzung Wolters Kluwer

Sehr geehrte Damen und Herren,

liebe Kundinnen und Kunden,

mit unseren regelmäßigen Updates rund um das Thema Grundsteuerreform möchten wir Ihnen alle Informationen zur Verfügung stellen, die sowohl die fachlichen Bereiche betreffen als auch die Umsetzung und Unterstützungsangebote von Wolters Kluwer. Den ersten Beitrag zum Thema Grundsteuerreform können Sie nochmals hier nachlesen. Soviel kann man an dieser Stelle bereits sagen ‒ die Umsetzung wird uns alle vor größere Herausforderungen stellen und es werden sich in den kommenden Monaten noch einige Änderungen ergeben. Aus diesem Grund sollte bereits jetzt geplant werden, wie Sie dieses Thema personell in Ihrer Kanzlei organisieren und die entsprechenden Mitarbeiter und Mitarbeiterinnen fachlich darauf vorbereiten. Auf Grund der großen Menge an Feststellungserklärungen, die innerhalb eines begrenzten Zeitraumes übermittelt werden müssen, handelt es sich um einen Massenthema, dass gut geplant werden sollte und ‒ leider ‒ direkt in die Sommermonate/Haupturlaubszeit fällt.

Gerne stehen wir Ihnen neben unserem Serviceletter über unsere verschiedenen Kanäle, Kundenforum, Support und persönlich für Ihre Anfragen zur Verfügung und werden Ihre Fragen in weitere Updates zum Thema Grundsteuer aufnehmen.

Heute informieren wir Sie darüber, wie die einzelnen Bundesländer die Eigentümer von der bevorstehenden Abgabe der Feststellungserklärungen informieren wollen, was sich hinter Bundes- und Landesmodell verbirgt und welches Unterstützungsangebot wir für Sie planen.

Informationsschreiben der einzelnen Bundesländer zur Abgabe der Feststellungserklärungen

Die einzelnen Bundesländer planen in den kommenden Monaten den Versand entsprechender Informationsschreiben an die Eigentümer, um auf die bevorstehende Abgabe der Feststellungserklärungen hinzuweisen. Neben den allgemeinen Informationen zur Grundsteuerreform gehen wir davon aus, dass hier ggf. auch wichtige Angaben zur Erstellung der Feststellungserklärung enthalten sind. Wie aus der nachfolgenden Tabelle ersichtlich, lassen sich einige Bundesländer mit dem Versand Zeit, obwohl die Abgabe der Feststellungserklärungen im Zeitraum 01.07. - 31.10.2022 erfolgen soll.

Alle Angaben hierzu ohne Gewähr unsererseits … dies sind die aktuellen Informationen, die uns dazu vorliegen. Leider ist derzeit im Hinblick auf das Thema Grundsteuer noch vieles in Bewegung. Dies zeigt auch das erste Informationsschreiben der Finanzverwaltung Baden-Württemberg, welches als Beilage mit den Grundsteuerbescheiden 2022 versandt wird/wurde. U. a. wird darin erläutert, dass Ausfüllhilfen zur Steuererklärung voraussichtlich erst im Frühjahr/ Sommer 2022 von der Finanzverwaltung des Landes bereitgestellt werden. Des Weiteren, dass frühestens im Juli 2022 die Angaben zu den Bodenrichtwerten (notwendige Angabe in der Feststellungserklärung) zur Verfügung stehen werden. Ähnlich Aussagen auch im Grundsteuergesetz von Bayern (BaGrStG vom 10.12.2021): “… Die Vermessungsverwaltung stellt ab dem 01. Juli 2022 befristet bis zum 31. Dezember 2022 folgende Daten der Flurstücke zum Hauptfeststellungszeitpunkt […] zur Verfügung: 1. Flurstücksnummer, 2. die amtliche Fläche, 3. den Gemeindenamen, 4. den Gemarkungsnamen und die Gemarkungsnummer …”.

Identifizierung der betroffenen Mandanten

Von der Grundsteuerreform sind insgesamt ca. 36 Millionen wirtschaftliche Einheiten in Deutschland betroffen, d. h. alle Eigentümer privater und gewerblicher Grundstücke, Wohneigentum oder land- und fortwirtschaftlicher Betriebe. Leider können auf Basis der heute in unseren Produktlinien vorhandenen Daten nicht alle betroffenen Mandanten vollumfänglich ermittelt werden. U. a. liegen für das “klassische” selbst genutzte Eigenheim im Regelfall keine Daten vor. Deshalb empfehlen wir, alle Mandanten zu informieren, notwendige Informationen abzufragen und auch die Beauftragung zur Erstellung der Feststellungserklärungen einzuholen. Wolters Kluwer unterstützt Sie hierbei u. a. durch folgende Maßnahmen:

- Welche Mandate werden auf jeden Fall feststellungserklärungspflichtig sein? Dafür stellen wir Ihnen die Mandantenanalyse zur Grundsteuer zur Verfügung, die Ihnen einerseits die Mandate mit Anlage V (Einkommensteuer bzw. einheitliche und gesonderte Feststellungserklärungen) ermittelt und andererseits die Mandate mit entsprechenden Wirtschaftsgütern im Betriebsvermögen besitzen. (vsl. Service Release Mitte Februar 2022)

- Für allgemeine Informationen für Ihre Mandanten können Sie die bereitgestellten Vorlagen für Mandantenanschreiben nutzen. (vsl. Service Release Mitte Februar 2022)

- Für das “Sammeln” der noch fehlenden grundsteuerrelevanten Daten für die Feststellungserklärungen stellen wir Ihnen ebenfalls entsprechende Checklisten für jedes Grundsteuermodell zur Verfügung. (vsl. Service Release Mitte Februar 2022)

- ADDISON Akademie → Unser Praxisseminar finden Sie hier.

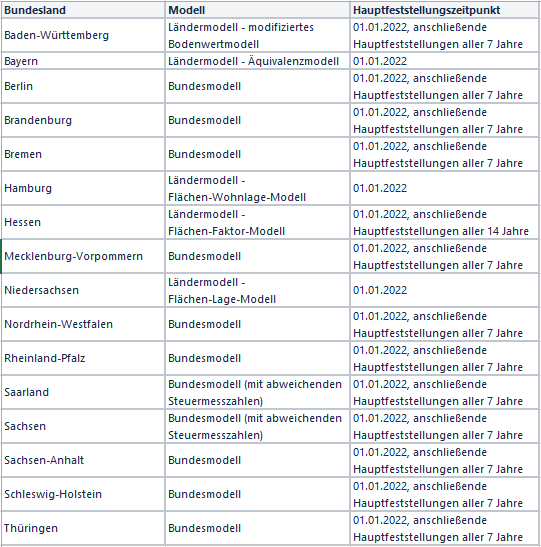

Bundesmodell und Ländermodelle

Das im November 2019 beschlossene Grundsteuer-Reformgesetz ‒ GrStRefG ‒ beinhaltet einerseits das Bundesmodell und andererseits eine Öffnungsklausel, die den Bundesländern die Möglichkeit einräumt, eigene Erhebungsmethoden festzulegen. Nachdem mittlerweile auch alle Ländermodelle für die Grundsteuer beschlossen sind, ergibt sich folgendes Bild der Umsetzung:

Ein “Recht” zu wissen reicht? Leider nur dann, wenn alle Ihre Mandanten Grundstücke in nur einem Bundesland besitzen.

Umsetzung mit Wolters Kluwer

Seit November 2021 liegt uns die aktuelle Version der ELSTER-Schnittstelle vor, die auch eine erste Version für die einzelnen Ländermodelle enthält. Leider zeigt sich hier, dass bis zur endgültigen Version noch umfangreiche Anpassungen erforderlich sind, die auch die Umsetzung für uns, aber auch alle weiteren Lösungen am Markt erschweren. Auch die bereits verfügbaren Formularentwürfe werden u.a. für die Ländermodellen so aktuell noch nicht nutzbar sein.

Neben Wolters Kluwer sind derzeit auch andere Anbieter an der Entwicklung entsprechender Lösungen für die Bearbeitung von Grundsteuererklärungen. Unsererseits stehen wir mit GrundsteuerDigital (fino taxtech GmbH), Opti.Tax (hsp Handels-Software-Partner GmbH) und SmartGrundsteuer (Taxy.io GmbH) in Kooperationsverhandlungen. Gegenstand der Vereinbarung ist u. a. eine Schnittstelle für den entsprechenden Mandanten-Datenaustausch und wir hoffen, in den kommenden Wochen genauere Aussagen treffen zu können. Gemeinsames Ziel ist es, dass einerseits die bereits in unseren Kanzleilösungen vorhandenen Daten bereitgestellt und andererseits auch Daten an unsere Kanzleilösungen rückübertragen werden können. Neben den bereits für unsere eigene Lösung aufgelisteten Daten wird dies auch die Anlage L (Angaben zu Flächen und Tierbestand) der Einkommensteuer bzw. einheitlich und gesonderten Feststellungserklärung beinhalten. Über den “Rückkanal” können optional u.a. Dokumente, ELSTER-Auftrag/Protokoll, Eckdaten der Feststellungserklärung für den späteren Bescheidabgleich und Daten für die Honorarschreibung übertragen werden. Sollten Sie sich für die entsprechenden Lösungen interessieren, wenden Sie sich bitte direkt an den jeweiligen Anbieter.

Trotz der genannten Widrigkeiten arbeiten wir ebenfalls mit Hochdruck an einer eigenen Lösung zur Deklaration für unbebaute und bebaute Grundstücke (Ertrags-/Sachwertverfahren) nach dem Bundesmodell und den jeweiligen abweichenden Ländermodellen. Die Behandlung für land- und fortwirtschaftliche Betriebe haben wir aktuell nicht im Fokus. Für die Erstellung der Feststellungserklärungen wird auf die bereits in unseren Kanzleilösungen vorhandenen Daten aufgebaut. Dies beinhaltet u. a.:

- Eigentümer ‒ Mandantenstammdaten

- Gesetzliche Vertreter ‒ Mandantenstammdaten

- Beteiligte ‒ Gesellschafterverwaltung

- Empfangsbevollmächtigter ‒ Mandantenstammdaten

- Anlage V (Adressdaten und Aktenzeichen) ‒ Einkommensteuer bzw. einheitlich und gesonderten Feststellungserklärung

- Kanzleidaten

Auf dieser Basis können dann die noch folgenden grundsteuerrelevanten Daten erfasst werden.

Unser Ziel ist, dass wir Ihnen spätestens im April/Mai 2022 die erste Stufe zur Erfassung der weiteren notwendigen Daten, die heute so noch nicht in unseren Produktlinien vorliegen, zur Verfügung stellen können. Da sich ‒ wie beschrieben ‒ aktuell aber noch viele Änderungen ergeben, die wir teilweise auch nicht beeinflussen können, ist derzeit keine genauere Aussage möglich. Spätestens im Juli 2022 erfolgt dann mit Freigabe der Finanzverwaltung auch die Bereitstellung der Übermittlung der Feststellungserklärungen.

Bleiben Sie mit uns auf dem Laufenden, weitere Updates erhalten Sie in den kommenden Wochen von uns.

Viele Grüße

Ihr

Sven Husemann

Lead Product Manager